搜索

搜索

名词解释:BHI

BHI为全国建材家居景气指数的简称。是由商务部流通业发展司、中国建筑材料流通协会共同发布的一个建材家居终端卖场的景气度指数。它是从全国各指定的集中采集点采集了50000家建材家居商户(铺)的相关数据编制而成。BHI反映了建材家居装饰装修材料的景气度及市场走向,同时与国家房地产开发景气指数对比,还能反映出房地产刚性需求的强弱。

5月BHI分类数据 | 与上月环比(点) | 与去年同比(点) | |

BHI | 89.13 | 3.40 | -24.12 |

BHI分指数: | |||

人气指数 | 46.46 | 9.86 | -156.95 |

经理人信心指数 | 170.11 | -24.53 | 16.01 |

购买力指数 | 128.43 | -4.04 | 85.99 |

销售能力指数 | 58.76 | 11.02 | -26.25 |

就业率指数 | 240.87 | 8.95 | -24.25 |

出租率指数 | 91.56 | 0.23 | -4.37 |

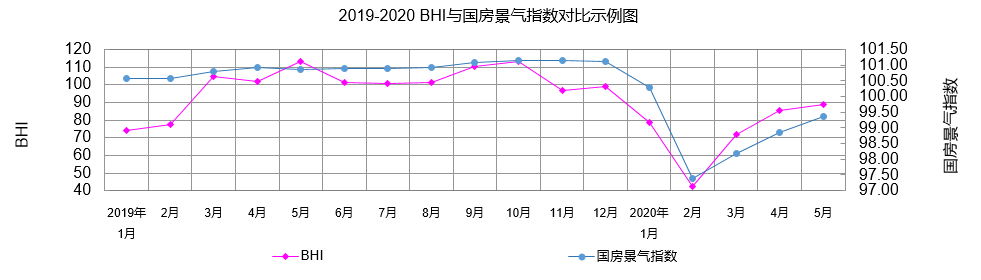

由商务部流通业发展司、中国建筑材料流通协会共同发布的全国建材家居景气指数BHI 2020年5月份全国建材家居景气指数(BHI)为89.13,环比上涨3.40点,同比下降24.12点。全国规模以上建材家居卖场5月销售额为647.21亿元,环比上涨23.08%,同比下降30.88%。2020年1-5月累计销售额为2107.69亿元,同比下降44.37%。

中国建材流通协会行业研究部就本期BHI数据解读:刚刚过去的5月,建材家居的消费需求在“五一黄金周”的带动下如期回归,全国建材家居市场持续复苏,全国规模以上建材家居卖场5月销售额为647.21亿元,环比上涨23.08%,与去年同期的差距也在持续收窄,同比下降30.88%。具体分析如下:

首先,从全国房地产市场情况来看:2020年5月,随着生产生活秩序持续恢复,住房需求得到进一步释放,全国房地产市场持续复苏,整体保持了平稳有序发展。据国家统计局数据显示:1—5月份,商品房销售面积48703万平方米,同比下降12.3%,降幅比1—4月份收窄7.0个百分点;商品房销售额46269亿元,下降10.6%,降幅比1—4月份收窄8.0个百分点;5月份,房地产开发景气指数(简称“国房景气指数”)为99.35,比4月份提高0.49点。

但在当前经济下行压力持续加大、政府工作报告重申“房住不炒”的大背景下,根据市场的季节性规律及当前的供需情况,预计6月全国房地产市场或稍有回落,各线城市分化愈发加剧。

5月,同一产业链上的全国建材家居市场同样保持平稳复苏态势,环比4月清明节假期,复苏趋势更加明显。但与去年同期相比仍有较大差距,市场期待的“红五月”行情并未原色呈现。

其次,从BHI各指数来看:重点关注本月“人气指数”,其值为46.46点,环比上涨9.86点,同比下降156.95点,说明虽然5月各种消费券、节日促销手段频出,叠加各地促消费政策的助力,但市场客流量并未产生实际性修复,深究其原因:其一当然是疫情带来的直接影响;其二,90、95后本就倾向于网上选购部分家具、软装及家居用品等,“亲自逛卖场”本就不是这类消费群体的必须选项,加上疫情加强了这类消费群体、增加了其他消费群体的网购习惯,这对并未线上线下打通的传统建材家居卖场带来巨大冲击,进一步倒逼建材家居市场系统性转型升级。

5月“就业率指数”为240.87点,环比上涨8.95点,同比下降24.25点。说明全国建材家居市场行业就业情况与去年同期相比形势严峻,但整体仍较平稳。疫情影响下,众多传统的中小型建材家居卖场面临巨大的生存危机,但企业可以倒下,而行业不会倒下,疫情加速了行业“强者恒强、弱者退场”的发展态势,行业马太效应愈发突出。

据国家统计局与中国物流与采购联合会发布的5月份中国制造业采购经理指数(PMI)为50.6%,比上月回落0.2个百分点,仍保持在荣枯线上,但增速进一步放缓。随着国际疫情的持续蔓延及国内疫情零星反弹的压力,有可能对消费者信心和消费需求持续释放造成一定影响,全国建材家居市场恢复至疫前同期水平仍需时日。建议企业做好长期备战准备,先脚踏实地求生存,后战略转型谋发展。

扫码关注我们

扫码关注我们