搜索

搜索

名词解释:BHI

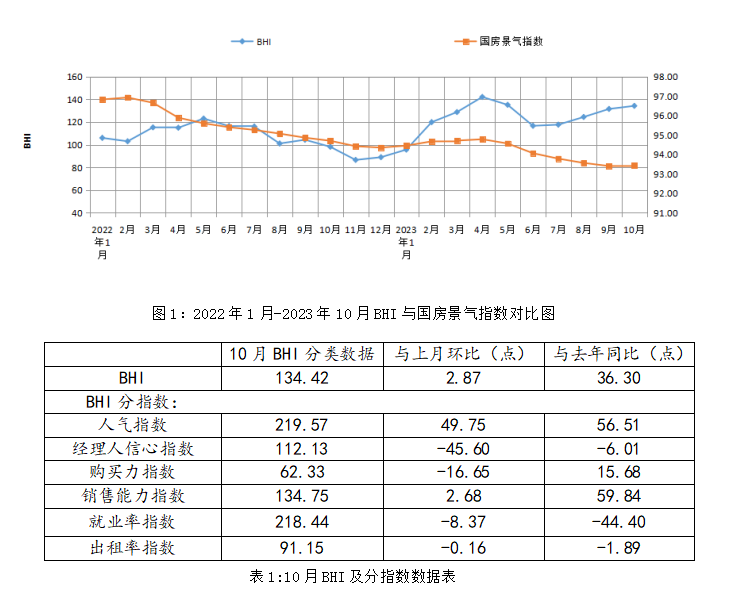

BHI为全国建材家居景气指数的简称。是由商务部流通业发展司立项、中国建筑材料流通协会编制并发布的一个建材家居终端卖场的景气度指数。它是从全国各指定的集中采集点采集了50000家建材家居商户(铺)的相关数据编制而成。BHI反映了建材家居装饰装修材料的景气度及市场走向,同时与国家房地产开发景气指数对比,还能反映出房地产刚性需求的强弱。 全国建材家居景气指数BHI 10月份为134.42,环比上涨2.87点,同比上涨36.30点。全国规模以上建材家居卖场10月销售额为1484.20亿元,环比上涨2.03%,同比上涨79.89%;2023年1-10月累计销售额为12895.06亿元,同比上涨25.39%。 中国建材流通协会行业研究部就本期BHI数据解读:10月全国建材家居市场继续延续“金九银十”旺季行情,建材家居消费需求进一步释放,BHI继续上涨。 具体分析如下: 首 先 分析10月全国房地产市场情况:10月房地产政策优化力度仍然加大,各地楼市政策持续宽松,政策优化方向涉及放松限购限售限贷、调整公积金政策等方面。但在当前居民预期尚未完全恢复、购房者观望情绪较重等因素影响下,部分重点城市政策效果持续性不足,10月市场成交较9月回落。新建住房市场价格方面,10月房企推盘量有所下降,受部分城市优质改善项目入市带动,百城新建住宅价格环比继续上涨。据中国指数研究院数据显示,2023年10月,百城新建住宅平均价格为16195元/平方米,环比上涨0.07%,涨幅较9月扩大0.02个百分点;同比跌幅收窄至0.02%。 二手房市场价格方面,重点城市挂牌量持续增长,调控政策放松带动部分城市市场活跃度有所提升,二手房业主积极以价换量,百城二手住宅价格继续承压。数据显示:百城二手住宅平均价格为15486元/平方米,环比下跌0.45%,跌幅较9月扩大0.01个百分点,已连续18个月环比下跌;同比跌幅扩大至2.88%。 当前,建材家居以存量房再装修(二次、三次等)及改善型需求为主导的市场份额在逐步扩大,因此,10月全国建材家居市场与当前房地产市场表现出现一定“反差”,仍然延续传统旺季行情,叠加促消费政策效果的逐步显现,建材家居的消费需求持续释放,本月BHI继续小幅上涨,规模以上建材家居卖场销售额环比上涨2.03%。但由于接下来又面临市场转淡的节点,预期当前增长趋势难以维持。 其 次 分析BHI各分指数情况:10月上半月,各大建材家居卖场及品牌开展各式各样的促销活动,市场延续“中秋+国庆”双节的旺销局面,而进入10月下半月,企业仍不敢有丝毫懈怠,纷纷提前启动“双十一”促销活动。使得本月进店客流显著增加,BHI分指数“人气指数”环比涨幅位居第一,环比上涨达49.75点。 本月跌幅第一的分指数为“经理人信心指数”这一先行指数,环比下跌45.60点,同比下跌6.01点,且其绝对值为40.65(高于50看好后市、低于50看弱后市),进入看弱后市区间。可见行业经理人短期内仍然感受到重重压力,一是,当前宏观经济下行压力仍然很大,叠加当前房地产市场走势,影响建材家居市场需求波动;二是,小微企业盈利能力偏弱、成本大幅上升的问题仍在延续,激烈的市场竞争使得企业分化加剧,不能把握机会的企业已然淘汰出局。 数据显示,国家统计局与中国物流与采购联合会发布的10月份中国制造业采购经理指数(PMI)为49.5%,比上月下降0.7个百分点,降至收缩区间,显示我国经济景气水平有所回落,持续恢复基础仍需进一步巩固。建议全国建材家居企业保持韧性,用变化拥抱变化,在激烈的市场竞争中先“活下来”,共同静待春天的到来。

扫码关注我们

扫码关注我们